Zamierzasz starać się o kredyt mieszkaniowy? Na pewno masz w tej sprawie mnóstwo pytań i wątpliwości. Dziś postaramy się rozjaśnić jeden z tematów, czyli: kredyt mieszkaniowy we dwoje czy samemu – jak jest lepiej i dlaczego? Sprawdź opinie ekspertów i podejmij najlepszą decyzję dla siebie.

Przed podjęciem decyzji o zaciągnięciu kredytu mieszkaniowego należy solidnie rozważyć wszelkie kwestie i rozwiać wątpliwości, jeżeli takie są. Kwestii do omówienia jest wiele, ale zwykle zaczynamy od jednej z nich – czy współdzielenie kredytu będzie decyzją na naszą korzyść, czy jednak warto to zobowiązanie wziąć na siebie samodzielnie?

Kredyt mieszkaniowy to zobowiązanie na długie lata, a w wielu przypadkach na większość życia, dlatego nic dziwnego, że każdy z nas szuka najlepszego pod każdym względem rozwiązania. Biuro Informacji Kredytowej mówi jasno – według najnowszych danych, kredyt mieszkaniowy łatwiej jest wziąć we dwójkę lub więcej osób, niż w pojedynkę.

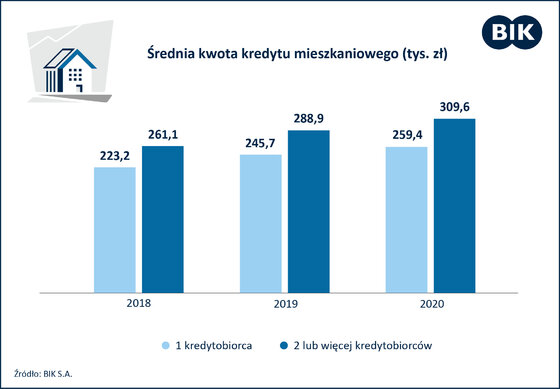

Ponad 60% kredytów mieszkaniowych udzielanych jest dla dwóch lub więcej kredytobiorców – mówią eksperci z BIK. Z ich analiz wynika, że aż o 19% wyższą wartość kredytu mieszkaniowego uzyskuje para niż singiel.

Warto pamiętać także o tym, że z perspektywy banku udzielanie współdzielonego kredytu wiąże się z niższym ryzykiem – nic więc dziwnego, że pracujący tam doradcy są bardziej temu przychylni. Dla kredytobiorcy wspólnie wzięty kredyt to także sytuacja bezpieczniejsza, przede wszystkim jeśli chodzi o losowe trudności w spłacie comiesięcznych rat.

Aktualna sytuacja wygląda następująco – kredyty mieszkaniowe udzielane są najczęściej dla dwóch osób. Nie ma tu znaczenia fakt, czy są one małżeństwem, czy żyją w związku partnerskim. Para może oczywiście liczyć także na większą zdolność kredytową niż singiel.

Jak podaje BIK, średnia kwota nowego kredytu hipotecznego dla jednej osoby wyniosła w 2020 r. 259,3 tys. zł. Z kolei dla przynajmniej dwóch współkredytobiorców było to 309,6 tys. zł, czyli o 19% więcej. Wydaje się, że ta sytuacja ma same plusy, ale trzeba pamiętać także o tym, że współdzielenie kredytu oznacza, że obie osoby solidarnie ponoszą odpowiedzialność za to niemałe zobowiązanie finansowe. Odpowiedzialność przed bankiem także będzie wspólna.

Temat pieniędzy powinien być naturalny między osobami starającymi się o wspólny kredyt. W końcu mówimy tu o naprawdę poważnej decyzji, która rzutuje na naszą sytuację na długie lata.

Gdy stoisz przed tak poważną decyzją, warto skorzystać z dostępnych narzędzi, takich jak Analizator Kredytowy BIK. To narzędzie, które obiektywne obliczy szanse na kredyt. Kalkulacji możesz dokonywać wielokrotnie, co niewątpliwie stanowi plus.

>> Zobacz też: Jak sprzedać mieszkanie z kredytem?

Jak widać, w naszym kraju kredyt mieszkaniowy zdecydowanie łatwiej jest wziąć parze, niż osobie starającej się o to samotnie. To fakty, które potwierdzają również eksperci. Jeżeli więc decydujesz się na podjęcie tego zobowiązania z małżonkiem lub partnerem, prawdopodobnie uzyskacie satysfakcjonującą kwotę kredytu.

Należy jednak pamiętać, że jest to poważna decyzja na wiele lat i wszystko gruntownie przemyśleć. Porównanie ofert banków i skonfrontowanie ich z naszymi możliwościami będzie pomocne.

Źródło: materiały prasowe BIK